Put-Call-Parität: das ist wohl ein Stichwort, über das jeder Optionshändler früher oder später einmal stolpert. Aber was genau bedeutet das eigentlich? Und wie können wir uns dieses Wissen zunutze machen? Das wollen wir in diesem Post klären.

Um sich diesem Thema zu nähern, ist es hilfreich, sich einmal zu überlegen, worin sich ein Call und ein Put eigentlich unterscheiden. Nehmen wir einen Call und einen Put auf den gleichen Basispreis, mit der gleichen Fälligkeit und dem gleichen Strikepreis: so sehr unterscheiden die beiden sich gar nicht. Beide verbriefen das Recht, das Underlying bis zur Fälligkeit bzw. am Fälligkeitstag zu dem Strikepreis zu handeln. Nur die Richtung unterscheidet sich. Der Käufer eines Calls darf zu dem vereinbarten Preis kaufen, der Käufer eines Puts dagegen verkaufen. Wenn die beiden Optionen sich also nur hinsichtlich der Richtung unterscheiden, muss es doch, was den Optionspreis angeht, eine Beziehung zwischen beiden Instrumenten geben.

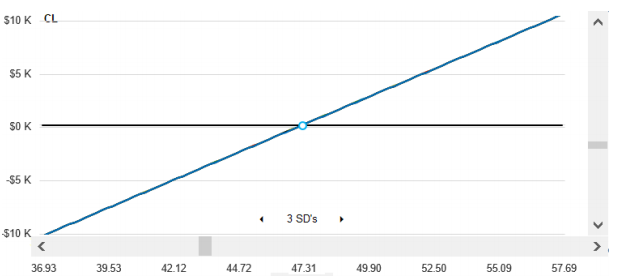

Und in der Tat, die gibt es! Was man zusätzlich zu den beiden Optionen noch braucht, um diese Beziehung herzustellen, ist das Underlying selbst. Jede CallOption kann ersetzt werden durch eine Kombination von der entsprechenden1 PutOption und dem Underlying. Das gilt natürlich auch andersherum. Ein Put ist das Gleiche wie eine Position bestehend aus dem entsprechenden Call und dem Underlying. Wenn das so ist (den Beweis treten wir gleich an), dann folgt daraus natürlich auch, dass das Underlying selbst ersetzt werden kann durch eine Kombination von Call und Put. Diese sogenannten synthetischen Positionen haben das gleiche Chance/Risikoprofil wie die Ursprungsposition. Machen wir ein Beispiel zur Verdeutlichung. Ein beliebiges Underlying kann ersetzt werden durch einen long Call und einen short Put. Machen wir ein konkretes Beispiel:

Underlying: Crude Oil September-Future (CLU7)

Underlying-Kurs: 47.32 USD (20.07.2017 12:31 Uhr)

Options-Fälligkeit: 17.08.2017

aktueller Preis 47er Call: 1,60 USD

aktueller Preis 47er Put: 1,28 USD

Wenn es stimmt, dass sich eine Position, bestehend aus einem long Call und short Put genauso verhält wie das Underlying, müsste das GuV-Profil ebenso aussehen wie die Gewinn-/Verlust-Kurve des Underlying selbst. Hier also das Diagramm, bestehend aus der synthetischen Underlying-Position (long Call / short Put):

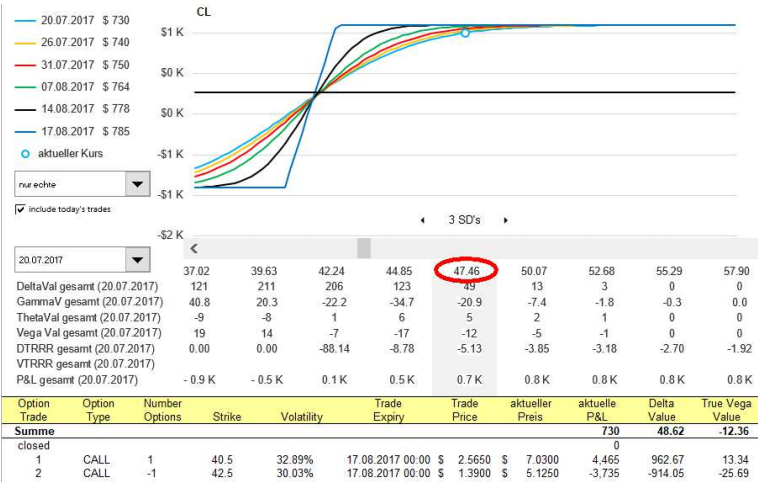

Wie wir sehen, sieht das Profil tatsächlich so aus wie auch das Gewinn/Verlustdiagramm einer Long-Position des Underlyings selbst. Die Tatsache, dass alle t+x-Linien deckungsgleich mit der Expirationlinie sind, zeigt uns, dass diese Optionsposition ein Theta von 0 hat (wie auch das Underlying). Das resultiert natürlich aus der Tatsache, dass der Zeitwertverlust aus dem Call zu 100% kompensiert wird durch das positive Theta des short Puts – mit anderen Worten: der Zeitwert von Call und Put muss gleich sein. Überprüfen wir das doch einmal anhand der Daten. Nochmal zur Erinnerung: wir betrachten einen Call und einen Put mit einem Strikepreis von 47, das Underlying steht bei 47,32. Wie hoch sind die inneren Werte von Put und Call? Der Put hat offensichtlich keinen inneren Wert, er würde, wenn heute Fälligkeit wäre, wertlos verfallen. Der Call jedoch hat 32 Cent inneren Wert. Ziehen wir diese Werte von den aktuellen Optionspreisen ab, können wir den Zeitwert der Optionen extrahieren:

Put: 1,28 USD – 0,00 USD = 1,28 USD

Call: 1,60 USD – 0,32 USD = 1,28 USD

Wie wir sehen, stimmt der Zeitwert beider Optionen auf den Cent genau überein. Probieren Sie es ruhig mal für andere Underlyings aus, diese Beziehung ist immer gültig.

Wenn wir also festhalten, dass eine Long-Position im Underlying (+U) ersetzt werden kann durch einen long Call (+C) und einen short Put (-P), dann können wir diese Gleichung (Diese Gleichungen gelten strenggenommen nur im zins- und dividendenlosen Umfeld. Ansonsten müssen Zins- und Dividendeneffekte in den Preis des Underlyings eingerechnet werden. Wir können das aber an dieser Stelle vernachlässigen, weil es von untergeordneter Bedeutung ist.) beliebig umstellen:

(1) +U = +C –P

(2) –U = -C +P

(3) +C = +U +P

(4) –C = -U –P

(5) +P = -U +C

(6) –P = +U –C

Viele von Ihnen kennen sicher die beliebte Strategie „covered Call“. Ein Aktionär hält eine Longposition in der Aktie und verkauft dagegen einen Call. Bei einem Blick auf die obigen Gleichungen stellen wir fest, dass diese Strategie wirtschaftlich gleichbedeutend ist mit einem short Put (siehe (6) ) . Mit anderen Worten: jemand, der die Covered-Call-Strategie verfolgt, hat genau die gleichen Chancen und Risiken wie ein Optionshändler, der einen nackten Put verkauft!

Wozu können wir nun dieses Wissen verwenden?

Grundsätzlich ist es immer gut, eine Ausweichmöglichkeit zur Hand zu haben, wenn aus irgendwelchen Gründen die Ursprungsposition nicht handelbar ist. Wenn Sie z.B. schon einmal Shortpositionen in einer Aktie eingegangen sind, kennen Sie sicher die Problematik: ab und zu gibt es sogenannte Short Sale Restrictions. Dann darf die betreffende Aktie nicht geshortet werden. Sie als gewiefter Optionshändler wissen spätestens nach Lektüre dieses Newsletters, dass Sie diese Short Sale Restrictions leicht umgehen können, indem Sie einfach einen Put kaufen und gleichzeitig einen Call verkaufen (siehe 2). Der Optionshandel wird nämlich üblicherweise nicht eingeschränkt.

Oder machen wir ein anderes Beispiel. Sie sind eine (beliebige) Optionsposition eingegangen, bei denen einige oder alle der gehandelten Optionen durch die Marktentwicklung inzwischen tief im Geld sind. Optionen, die tief im Geld sind, haben i.d.R. größere Bid-/Ask-Spreads als Optionen, die am oder aus dem Geld sind. Sie müssen also damit rechnen, dass Sie bei ITM-Optionen mehr Slippage bezahlen müssen als bei OTM-Optionen. Die Alternative zum Schließen der Ursprungsposition ist der Aufbau einer synthetischen Gegenposition. Sie erreichen dadurch die exakt gleiche Wirkung wie durch das Schließen der Ursprungsposition. Machen wir dazu mal ein Beispiel.

Angenommen, Sie haben vor einiger Zeit einen Debit-Spread, bestehend aus zwei Call-Optionen auf Crude Oil verkauft und die Position sieht inzwischen so aus:

Der Crude Oil Preis ist – wie Sie vorhergesagt haben – deutlich gestiegen und hat ihre Position ins Plus gebracht. So weit so gut. Jetzt entscheiden Sie sich, die Position glattzustellen, schließlich gibt es bei weiteren Kurssteigerungen nicht mehr so viel zu verdienen, das Verlustpotential nach unten hin ist aber sehr groß (ob diese Entscheidung sinnvoll oder nicht ist, soll an dieser Stelle nicht diskutiert werden. Das Beispiel dient nur zur Veranschaulichung.) . Gucken wir uns einmal die Bid-Ask-Spreads der beiden Optionen an, die Sie glattstellen müssen:

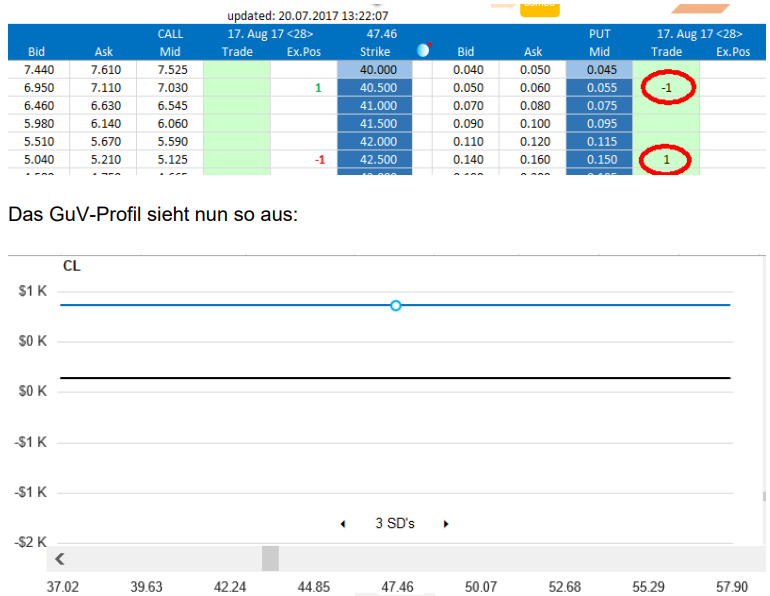

40,5er Call: 6,95 x 7,11

42,5er Call: 5,04 x 5,21 (echte Optionspreise vom 20.07.2017 13:22 Uhr)

Die Geld-Brief-Spannen betragen 16 bzw. 17 Cent. Für einen Wert wie Crude Oil mit bekanntermaßen sehr liquiden Optionen ist das sehr viel. Beim Schließen ist die Gefahr von Slippage also sehr hoch. Ein cleverer Optionshändler, der also beim Versuch diese Position zu schließen, Schwierigkeiten hat, einen fairen Preis zu bekommen, könnte auf die Idee kommen, eine synthetische Gegenposition aufzubauen. Wie sähe diese aus? Gucken wir in unsere Gleichungen. Wie können wir einen long Call und wie einen short Call ersetzen? Offensichtlich so:

+C = +U +P

–C = -U –P

Machen wir das doch einmal für unsere Position: Beginnen wir mit dem long Call, wir sind den 40,5er Call long. Die synthetische Position wäre also: long das Underlying und long den 40,5er Put. Für den short Call (42,5er Strike) gilt: short das Underlying und short den 42,5er Put. Oder mathematisch ausgedrückt:

+40,5er Call = +Underlying + 40,5er Put

-42,5er Call = -Underlying – 42,5er Put

Fällt Ihnen etwas auf? Wenn wir die Combo handeln, kürzt sich das Underlying raus! Mit anderen Worten: um unsere Position (wirtschaftlich) zu schließen, können wir einfach einen 42,5er Put kaufen und einen 40,5er Put verkaufen. Beide Optionen sind weit aus dem Geld, also können wir engere Geld-/Brief-Spannen erwarten. Und tatsächlich – es ist auch so:

40,5er Put: 0,05 x 0,06

42,5er Put: 0,14 x 0,16 (echte Optionspreise vom 20.07.2017 13:22 Uhr)

Der Bid-/Ask-Spread beträgt gerade einmal 1 bzw. 2 Cent – im Vergleich zu den Geld-Brief-Spannen der ITM-Call-Optionen von 16 bzw. 17 Cent eine deutliche Reduzierung. Wir werden kaum Slippage bezahlen müssen, wenn wir stattdessen den Put-Spread handeln! Anhand des GuV-Profils können wir übrigens überprüfen, ob der Handel des Put-Spreads tatsächlich die gewünschte Auswirkung hat. Erfassen wir in der OptionChain doch einfach mal den zu handelnden Put-Spread:

Wie wir sehen, haben wir den Gewinn in Höhe von 730 USD gesichert. Wir haben kein Risiko mehr. Die vier Optionen können wir nunmehr beruhigt verfallen lassen. Auch um eventuelle Andienungen oder Ausübungen beim Verfall müssen wir uns nicht kümmern. Die Summe der zu liefernden Futures und die der angedienten Futures muss sich ebenfalls ausgleichen. Jeder erfahrene Optionshändler sollte jederzeit wissen, welche synthetischen Positionen er alternativ handeln kann. Wir haben zwei Beispiele vorgestellt, bei denen es vorteilhaft sein kann, die Call-/Put-Parität zu kennen und damit umgehen zu können.