Beim Stillhalten ist es bekanntlich das Ziel, Optionspositionen zu verkaufen, deren Basiswerte sich möglichst wenig bewegen. Anders gesagt: Der Kurs des Basiswertes “möge stillhalten”. Zum Verhältnis von Optionspreisen (eingepreister Schwankungsbreite) zu tatsächlich stattfindender Bewegung: Die Optionen, die wir verkaufen wollen, sollten möglichst teuer sein. Je mehr sich der Basiswert bewegt, desto höher sollten die Optionen gepreist sein.

Wir möchten nun die Basiswerte Aktienindizes und Währungen betrachten. Eine unter Tradern weit verbreitete Annahme hierzu: Die führenden Währungen sind doch

ein risikoärmeres Geschäft, oder? Eine Währung kann im Gegensatz zu einer Aktie nicht pleitegehen, und wenn es einen Aktienmarktcrash gibt, gibt es nicht automatisch einen Währungscrash. Es gibt zwar Krisenszenarien bei Währungen wie Hyperinflation (Währung fällt faktisch auf “null” gegenüber Referenzwährungen), aber diese sollten bei den führenden Währungspaaren, auf welche es insbesondere auch Futures und Futures-Optionen gibt, selten bis nie vorkommen. Wir schauen weiter unten auf das “reale Leben” des wichtigsten Währungspaares.

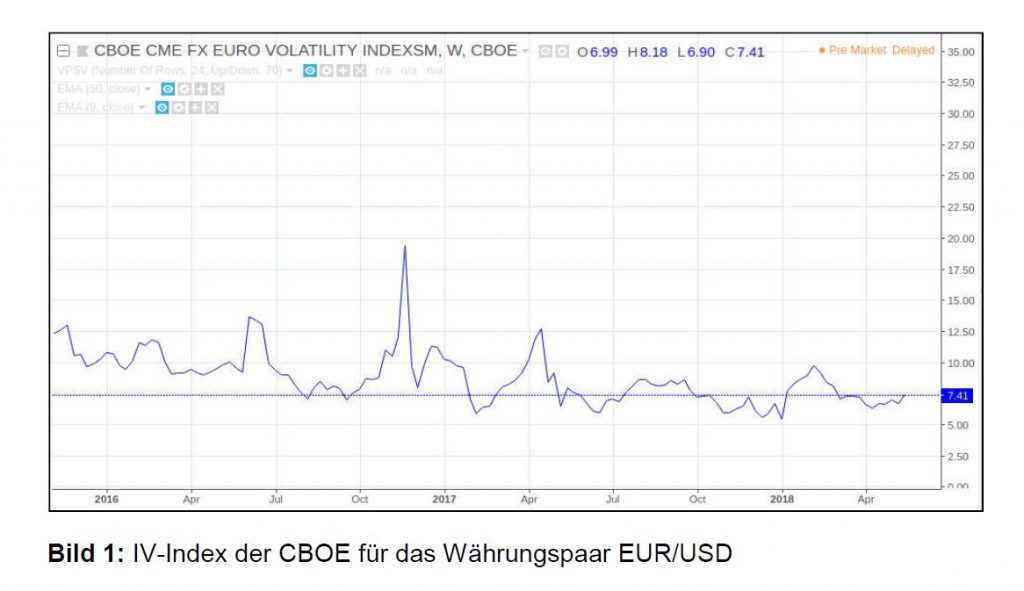

Schauen wir nun auf die impliziten Volatilitäten. Hier zunächst das Währungspaar EUR/USD. Abgebildet ist der von der CBOE berechnete Vola-Index auf die FuturesOptionen

namens EUVIX. Wir stellen fest, dass er ein sehr tiefes Grundniveau im Kursverlauf hat, natürlich gelegentlich von Ausreißern nach oben unterbrochen.

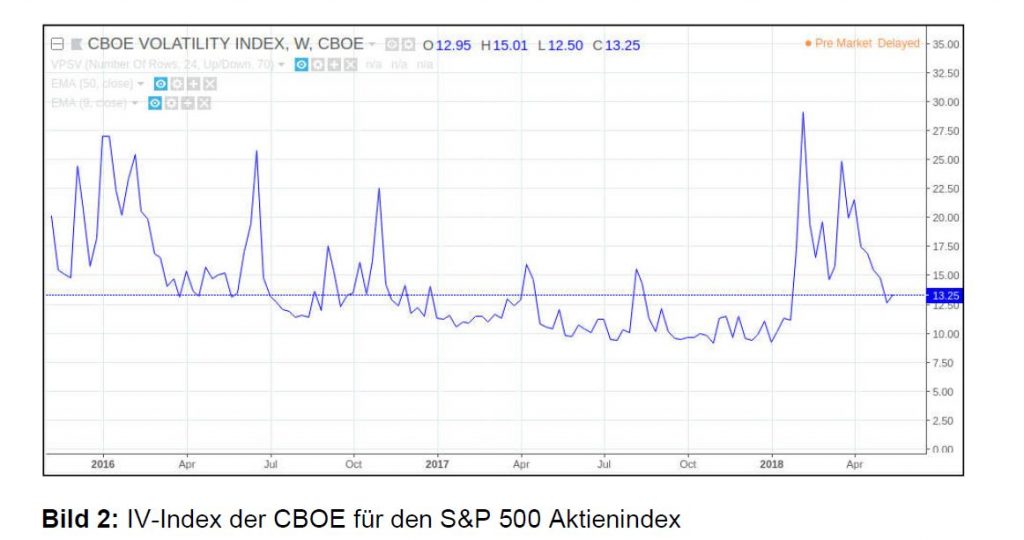

Das folgende Bild zeigt den VIX, welcher sich bekanntlich auf die S&P 500 -IndexOptionen

bezieht:

Beide Charts sind exakt gleich skaliert auf der Preisachse. Man sieht klar, dass das Kursniveau des Währungs-Vola-Indexes deutlich niedriger ist als das des Aktienmarkt-Vola-Indexes. Selbst zur Zeit der Rekord-Tiefststände des VIX Ende 2017 war dieser 50% oder mehr oberhalb des EUVIX. Man beachte dabei: Die impliziten Volatilitäten sind das eine; Optionspreise das andere. Wenn wir Kontrakte aus dem Geld betrachten, so machen solche IV-Unterschiede bei gleicher “Moneyness” (Maß für den Abstand zum Geld) oft erheblich mehr aus: Vergleichbare Optionen können dann ein Vielfaches kosten, wenn die IV um so viel höher ist. Das ist negativ für den Stillhalter, der seine Trades auf Währungen machen möchte.

Währungen: Starke Kursbewegung – andere Dynamik

Nun – die Optionspreise sind das eine. Wie sieht es aber mit den tatsächlichen Bewegungen der Basiswerte aus? Die führenden Währungen sind doch ein risikoärmeres Geschäft, oder? Dann dürfte doch die implizite Volatilität der Optionen auf diese Währungen kleiner sein, würde man annehmen. Eine Währung kann im Gegensatz zu einer Aktie nicht pleitegehen, und wenn es einen Aktienmarktcrash gibt, gibt es nicht automatisch einen Währungscrash.

Schauen wir nun auf den Kursverlauf des Währungspaares EUR/USD ab 2014:

Sicherlich auch unter Mitwirkung der Zentralbanken hat dieses Währungspaar eine formidable Abwärtsbewegung hingelegt. Minus 24 Prozent würde man am Aktienmarkt als ausgewachsenen Crash bezeichnen! Nur die Bärenmärkte von 2008 sowie 2001/2002 waren am US-Aktienmarkt größer. Ergo: Auch ein führendes Währungspaar ist in der Lage, sich sehr stark zu bewegen, und braucht sich hier nicht hinter dem Aktienmarkt zu verstecken. Hinweis: Es wurde bewusst einfach ein Chart gewählt und nicht mit der historischen Volatilität argumentiert. So wird der Sachverhalt noch deutlicher, außerdem wird nicht jede Trendbewegung in der historischen Volatilität hinreichend widergespiegelt.

Seit 2006 gab es – je nach Zählung – vier starke Abwärtstrends in EUR/USD in der oben beschriebenen Größenordnung sowie ebenfalls starke Gegenbewegungen dazwischen – und anfangs gar eine 30-prozentige Aufwärtsbewegung! Es gibt zwar Krisenszenarien bei Währungen wie Hyperinflation (Währung fällt faktisch auf “null” gegenüber eferenzwährungen), aber diese sollten bei den führenden Währungspaaren, auf welche es auch insbesondere Futures und FuturesOptionen gibt, selten bis nie vorkommen.

Seltenen crashartigen Ausnahme-Bewegungen bei Währungen aus dem Wege gehen

Der Vollständigkeit halber seien hier noch die bedeutenden Sondersituationen erwähnt, wo Währungsbewegungen doch crashartig stattfanden. Sie sind aufgetreten im Zusammenhang mit Währungseingriffen (verteidigte harte Kursgrenzen des teilweise unter Zwang oder kurzfristig erfolgte. Die beiden besten Beispiele hierfür sind die Freigabe des Wechselkurses von GBP/USD im Jahre 1992 sowie des Währungspaares EUR/CHF in 2015. Wer seine Hausaufgaben macht, kann freilich Währungspaare, bei denen durch Notenbanken verteidigte Kursgrenzen kommuniziert werden, vermeiden. So sollte sich verhindern lassen, in den Strudel entsprechender Kursbewegungen zu geraten.

Der Aktienmarkt: Schnellere Korrekturen – und seltenere große Crashs

Hier ein kurzer Blick auf die Aktienmarkt-Historie:

Hinweis: Während der Lehman-Krise (nicht abgebildet) bewegte sich der Aktienmarkt selbstverständlich mehr (gut 50% Kursverfall im S&P 500), in dieser systemischen Krise bewegte sich auch EUR/USD stark. IVs in der Währung waren auch hier nur auf einem Bruchteil derer des S&P 500. Wir wollen uns aber in diesemBeitrag mehr um die “normalen Zeiten” kümmern. Systemische Krisen gibt es nur selten – die letzte war vor zehn Jahren – und normale Investmentregeln gelten häufig nicht mehr in der bekannten Form.

Warum gibt es eine höhere IV bei Aktienmärkten als bei Währungsmärkten?

Die Bewegungsgeschwindigkeit von Aktienmärkten in einer Marktkorrektur ist besonders hoch. Die Märkte preisen dies ein, indem sie insbesondere Puts, welche aus dem Geld sind, sehr hoch bewerten. Hier unterscheidet sich die Situation der Währungspaare. Eine crashartige Bewegung ist hier eher selten. Die obengenannte stärkste Aufwärtsbewegung von EUR/USD, welche 2006 begann, dauerte zwei Jahre.

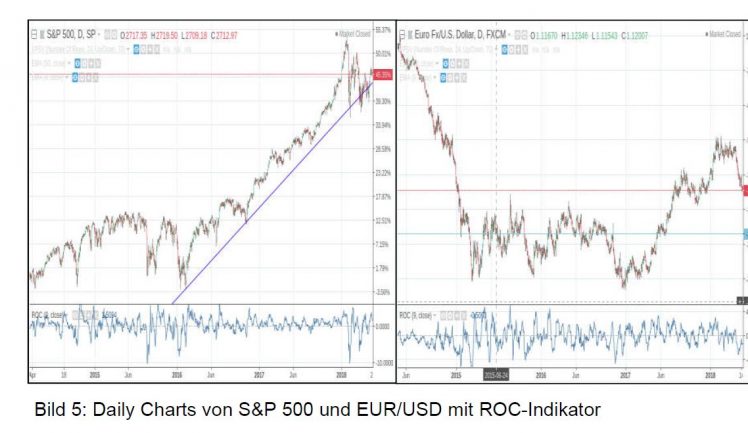

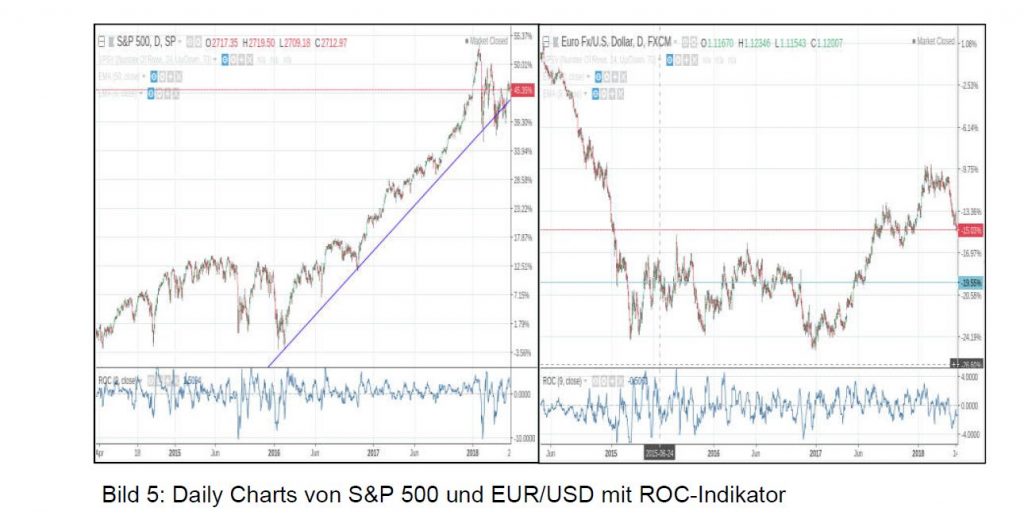

Wer die Bewegungsgeschwindigkeit an einem Indikator festmachen möchte, kann beispielsweise die “rate of change” (ROC) nehmen. Auf einem Daily Chart sieht man hier deutliche Unterschiede zwischen Währungs- und Aktienmarkt. Schauen wir daher nochmal zunächst auf die Bilder 3 und 4 oben: Von der Größenordnung sind die Bewegungen von Währung und Aktienindex in der längerfristigen Messung ähnlich: ROC hat Maxima um etwa den Wert plus/minus 10. Wenn ich aber nun auf die kurzfristige Perspektive schaue, sieht es schon ganz anders aus: Da Währungen nicht mit dieser Geschwindigkeit “abstürzen”, ist ROC im Daily-Chart bei der Währung erheblich kleiner (bis zu ca. 4) – beim Aktienindex für die Abwärtsbewegung jedoch nicht! Minus 10 wird auch hier erreicht. Hier nun die Bilder dazu:

Die Zeitperspektive unserer Optionstrades

Wenn wir nun den regulären Währungsmarkt betrachten, so haben wir es also mit vergleichsweise moderaten Bewegungsgeschwindigkeiten der Kurse zu tun. Hier kommt nun unsere Zeitperspektive zum Tragen: Wir halten Positionen meist für Wochen oder Monate offen. In dieser Zeit kann sich eine Währung eben doch stark bewegen. Und das bei hoher Trendstärke. Trends in Währungen können sehr stark und robust sein und mehrere Wochen bis Monate andauern, was im Ergebnis die gleiche Kursveränderung bringt wie viele Aktienmärkte.

Nachteil des marktunabhängigen Stillhaltens in Währungen

Nun wird klar, warum es ein schlechtes Geschäft sein kann, Optionen mit einer IV von beispielsweise 7% zu verkaufen! Nur wenn eine Richtungsmeinung involviert ist – oder bei extra hoher IV – kommen daher für den Autor Währungs-Stillhaltertrades in Frage. Das heißt nicht, dass es nicht möglich ist, auch sonst Gewinn zu machen, aber seien Sie sich der Probleme bewusst. Man kann sicherlich sehr gut mit Währungsoptionen seine Marktrichtungs-Meinung in Währungen handeln – und dies kann ausdrücklich auch Stillhalterstrategien einschließen. Aber dazu brauchen Sie halt eine Marktmeinung beziehungsweise eine statistisch überzeugende Methode, Bewegung vorherzusagen. Nicht einfach, aber es soll hier nicht gesagt werden, dass es nicht geht. Bei Aktienindizes dagegen reicht für gute Stillhalterstrategien langfristig schon die bekannte Tatsache, dass Optionen im Durchschnitt zu teuer sind – auch ohne Marktmeinung. Das haben wir bei Optionsuniversum wiederholt bewiesen. Auch die jüngste Marktkorrektur vom Februar ändert daran nichts. Und: Es wird von Optionsuniversum so schnell wohl keine marktunabhängige Stillhalterstrategie auf Währungen geben. Dafür haben wir ja bessere Alternativen – und es werden noch mehr hinzukommen in Zukunft. Seien Sie gespannt!