Um die Marktbewegung des 16. Februar 2018 zu analysieren, blicken wir zunächst einmal auf die nackten Tatsachen, nämlich auf den Kursverlust des S&P500 und den Anstieg des VIX-Index:

Im Prinzip war die prozentuale Bewegung des Marktes gar nicht so spektakulär. Knappe 12% in zwei Wochen. Das ist mit Sicherheit kein Crash, wie ihn ja einige schon gesehen haben wollten. Was viele Optionshändler böse erwischt hat, war der rasante Anstieg der impliziten Volatilität. Als Stillhalter haben wir regelmäßig Trades in den Büchern, die „short Vega“ sind, also mit Verlusten auf einen Anstieg der Volatilität reagieren. Dieses negative Vega ist leider ein Beiprodukt des positiven Thetas. Dieser Zusammenhang lässt sich leicht erklären: um vom Zeitwertverfall der Optionen zu profitieren, verkauft der Stillhalter Optionen. Wenn jetzt die implizite Volatilität der Optionen ansteigt, verteuern sich die Optionspreise und der Stillhalter hat jetzt Optionen in seinem Portfolio, die er billiger verkauft hat als der Preis nun ist.

Bemerkenswert war auch, dass an dem Montag, an dem der Markt richtig ins Rutschen kam (5. Februar), die Spreads bei den Optionen deutlich auseinander gingen und zumindest – je nach Underlying – in der letzten Handelsstunde kein Handel zu vernünftigen Preisen mehr möglich war. Und auch komplexe Orders (wie Combos, die aus mehreren Legs bestehen) waren zeitweise wohl nicht mehr handelbar. Die Tatsache, dass die Spreads bei Unsicherheit im Markt weit werden, ist nicht außergewöhnlich, sondern der Tatsache geschuldet, dass die Marketmaker nervös sind und sich mit den breiten Spreads davor schützen müssen, dass sie ihre Optionsgeschäfte nicht rechtzeitig durch Hedging im Underlying neutralisieren können, weil der Markt sich einfach zu schnell bewegt. Für uns ist dieser Umstand jedoch äußerst unglücklich, weil wir dann echte Schwierigkeiten haben, unsere Positionen zu adjustieren und/oder zu schließen.

Wie können wir nun mit diesen Problemen umgehen? An dem Umstand, dass unsere Stillhaltertrades ein negatives Vega haben und somit eine ansteigende Volatilität sich negativ auf unsere P&L auswirkt, können wir nichts ändern. Auch die in solchen Phasen oftmals zitierten Calendar Spreads helfen uns dabei nicht – im Gegenteil: sie produzieren empfindliche Verluste (Ausführlich nachzulesen im Newsletter 4/2017: https://bit.ly/2o8bmnL ). Und das obwohl sie doch (angeblich) ein positives Vega haben. Dabei wird jedoch von der realitätsfernen Annahme ausgegangen, dass die implizite Volatilität in den Backmonaten genauso stark ansteigt wie im Frontmonat. Leider jedoch ist das in der Praxis nicht der Fall. Die implizite Vola steigt in Krisensituationen vor allem im Frontmonat an und bringt damit die verkaufte Option mächtig unter Druck.

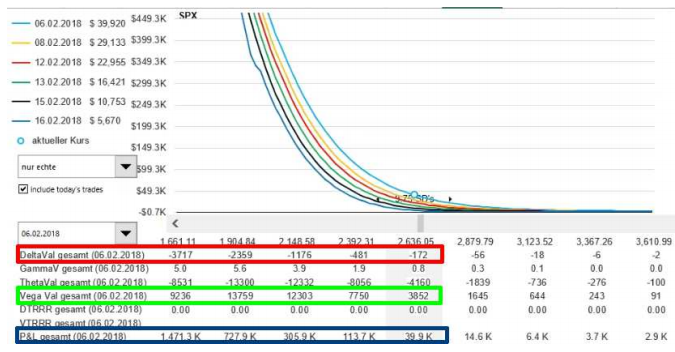

Also müssen wir das negative Vega bei unseren Trades hinnehmen. Das heißt aber nicht, dass wir uns schutzlos solchen Ereignissen aussetzen müssen. In unserem Hedge-Webinar (Mehr Infos hier: https://www.optionsuniversum.de/produkt/hedge-trades/ ) haben wir den Airbag-Trade vorgestellt, der genau für diese Situationen vorgesehen ist. Unsere Airbags haben ein negatives Delta (produzieren also Gewinne, wenn der Markt fällt) und ein positives Vega (eine ansteigende implizite Volatilität lässt die P&L also ebenfalls steigen) und sogar ein positives Vomma. Ein positives Vomma bedeutet, dass das Vega immer größer wird, je weiter der Markt fällt. Alle drei Komponenten (Delta, Vega, Vomma) führen dazu, dass der Airbag sich explosionsartig aufbläst, sobald es an den Aktienmärkten kräftig rappelt. Hier mal ein Screenshot von meinem Airbag-Trade zu Börsenbeginn am Dienstag (also noch vor dem großen Kursrutsch):

Die aktuelle P&L beträgt 39.920 USD und würde bei weiteren Kursrückgängen überproportional ansteigen (siehe blauer Kasten). Sollte der Markt über Nacht um 10% einbrechen, würde der schwebende Gewinn bereits sechsstellig sein. Beachten Sie das negative Delta (roter Kasten) und vor allem das enorme positive Vega (grüner Kasten). Wir empfehlen wirklich dringend jedem, der regelmäßig Short-Vega-Trades aufsetzt zum Schutz einen solchen Airbag-Trade, insbesondere weil er in ruhigen Zeiten keine (bzw. kaum) Kosten verursacht. (Nähere Informationen zum Airbag hier: https://www.optionsuniversum.de/produkt/hedge-trades/ )

Wie aber jetzt umgehen mit dem Spread-Problem? Was helfen mir die Gewinne aus dem Airbag-Trade, wenn ich sie nicht realisieren kann? Was mache ich mit meinen sonstigen Trades, die sich nicht adjustieren lassen? Nun, zunächst einmal bleibt festzuhalten, dass die Verluste aus meinen regulären Trades ja durch die Gewinne aus dem Airbag-Trade (zum Teil oder im Idealfall vollständig) kompensiert werden, so dass ein Offenlassen der Verlusttrades auf Portfolioebene keine so großen Auswirkungen hat wie ohne Airbag. Mit anderen Worten: das Konto ist geschützt, der Drawdown fällt moderater aus. Das ist nicht nur wichtig für die Psyche, sondern ermöglicht uns auch, von einem höheren Level zu starten, wenn der Sturm vorbei ist. Ich kann sogar ganz bewusst, ein paar Trades, die übel aussehen, offen lassen, weil ich weiß, dass es durch den Airbag-Schutz nicht (viel) schlimmer kommen kann, nur besser, sollte der Markt wieder drehen. Außerdem schützt uns der Airbag durch seinen positiven Ergebnisbeitrag auch vor eventuellen Margin-Nachforderungen des Brokers. Gerüchteweise sind viele Händler in der letzten Woche aus ihren Positionen „rausgedrückt“ worden, weil sie ihrer Nachschusspflicht nicht nachkommen konnten. Wer dann zum ungünstigsten Zeitpunkt gezwungen wird, seine Positionen zu schließen, sitzt auch noch heute (nach der Erholung) auf seinen Verlusten oder hat im übelsten Fall gar sein Konto „geplättet“. Dennoch müssen Sie in einer solchen Phase auch nicht tatenlos zusehen wie Ihre Trades immer mehr an Wert abgeben. Ich möchte Ihnen nachfolgend vorstellen, welche Möglichkeiten es gibt, trotz großer Spreads und damit einhergehenden „schlechten“ Optionspreisen bestehende Trades zu managen.

1. Weichen Sie auf andere Underlyings aus:

Während des größten Abwärtsdrucks waren die Optionen auf den SPX schwer handelbar, die Optionen auf den E-Mini (Börsenkürzel ES) deutlich besser. Da die Korrelation zwischen ES und SPX nahezu 1 ist, können Sie also bestehende SPXTrades ganz einfach mit ES-Optionen managen. Haben Sie beispielsweise einen Butterfly auf den SPX und wollen diesen glattstellen, kaufen Sie die doppelte Menge an ES-Optionen für die Shorts und verkaufen auch jeweils die doppelte Anzahl an Optionen auf den ES für die Longs des Butterflies. Damit haben Sie Ihre Ursprungsposition perfekt gehedged. Diesen Kunstgriff können Sie auch anwenden, wenn Sie aus irgendeinem Grund Ihre SPX-Position in der Nacht adjustieren möchten. Die ES-Optionen sind im Gegensatz zu den SPX-Optionen zu den europäischen und amerikanischen Handelszeiten tatsächlich liquide handelbar. Auch wenn es turbulent zugeht, ist die Liquidität noch befriedigend, so dass man handeln kann…

Das Pendant für die RUT-Optionen sind die RTY-Future-Optionen. Leider ist hier die Liquidität nicht ganz so gut wie bei den ES-Optionen, aber wir erwarten, dass sich das in nächster Zeit auch bessern wird. Sie können genauso vorgehen wie für die SPX-Optionen beschrieben. Auch hier müssen Sie jeweils die doppelte Menge an Optionen handeln. Notfalls können Sie auch versuchen, eine RUT-Position mit ESOptionen zu hedgen. Der Hedge ist zwar nicht so perfekt, aber natürlich besser als gar nichts.

Wir raten übrigens für Händler mit Portfolio-Margin davon ab, generell nur noch ESOptionen statt SPX-Optionen zu handeln wegen der deutlich höheren Gebühren. Besser Sie handeln in ruhigen Zeiten weiterhin SPX und hedgen notfalls mit ES.

2. Machen Sie „einfache“ Orders:

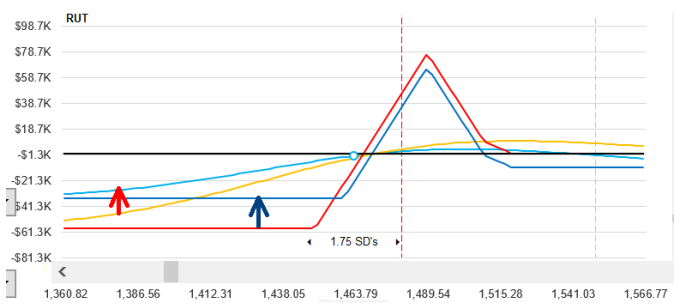

Wie bereits weiter oben geschrieben, waren komplexe Combo-Orders während der besonders „heißen“ Phasen an der Börse schlecht oder gar nicht zu handeln. Einen Broken-Wing-Butterfly (wie z.B. den BF70) in solchen Situationen runterzurollen, ist nahezu nicht möglich bzw. Sie zahlen so viel Slippage, dass es wirklich keinen Spaß mehr macht. Was also tun? Eine Möglichkeit ist natürlich, die Optionen einzeln zu handeln. Die Slippage werden Sie dabei kaum vermeiden können, aber die Ausführungswahrscheinlichkeit ist deutlich höher als bei einer komplexen ComboOrder. Davon würden wir aber – insbesondere in einer solchen Situation – dringend abraten. Der Markt bewegt sich so schnell, dass Sie mit solchen Aktionen unverhältnismäßig hohe Risiken eingehen, da sich das GuV-Profil eines Butterflies, dem man ein einzelnes Leg „entrissen“ hat, dramatisch verschiebt. Sie erhöhen bis zur Komplementierung Ihres Tradingplans Ihr Risiko erheblich und das ist absolut kontraproduktiv. Besser ist es über alternative Adjustierungsmöglichkeiten nachzudenken. Um bei dem Beispiel des BF70 zu bleiben: Offensichtlich hat dieser, wenn der Markt unten durch das Zelt gerutscht ist, ein zu großes positives Delta, so dass der Trade mit jedem weiteren Kursrückgang weiter verliert. Sie müssen also eine Adjustierungsmaßnahme vornehmen, die negatives Delta hinzufügt. Die einfachste Möglichkeit ist der Kauf von einzelnen Puts oder Put Debit Spreads. Mit Hilfe einer Optionssoftware wie z.B. dem GuV-Profil (Mehr Infos dazu hier: https://www.optionsuniversum.de/produkt/guv-software/ ) können Sie simulieren wie sich angedachte Maßnahmen auswirken. Der Autor dieser Zeilen hat beispielsweise bei einem BF70plus die unteren Longs um 10 Punkte hochgerollt (und damit faktisch einen Put Debit Spread gehandelt), um die t+0-Linie (roter Pfeil) und die untere Expiration-Linie (blauer Pfeil) zu stabilisieren und damit Abwärtsrisiko rausgenommen:

3. Machen Sie Portfolio-Hedges

Wenn die Zeit drängt oder Gefahr im Verzug ist, hat ein Händler oftmals keine Nerven und keine Zeit, jeden einzelnen Trade zu adjustieren. Für diesen Fall ist es praktisch, wenn man in seiner Werkzeugbox ein Tool hat mit dem man die Gesamtheit aller Trades auf einmal hedgen kann. Wir haben in unserem HedgeWebinar ausführlich über diese Möglichkeit gesprochen und mehrere Wege aufgezeigt wie man den optimalen Hedge findet. Der Hedge in solchen Fällen erfolgt über den Kauf von Put-Optionen auf einen Aktienindex oder Call-Optionen auf einen Volatiltitäsindex (wie z.B. den VIX). Allerdings ist das Ganze nicht so trivial wie es auf den ersten Blick erscheint. Es stellt sich natürlich die Frage, welche Option (welcher Strike, welche Laufzeit) man wählen soll und wieviel Stück man eigentlich handeln muss. Lieber viele Optionen, die weit aus dem Geld sind oder weniger, dafür näher am Geld. Lieber eine längere Laufzeit, um nicht zu sehr unter dem Zeitwertverfall zu leiden oder lieber kürzer, weil die Optionen billiger sind? Lieber SPX-Puts oder VIX-Calls? Und wieviele Optionen brauche ich, um einen bestimmten Betrag X abzuhedgen? Fragen über Fragen. Jeder Händler tut gut daran, sich in ruhigen Zeiten schon mal einen Notfallplan zurecht zu legen. Wer in einer Streßsituation erst anfängt zu rechnen, hat schon verloren…

In unserem Hedge-Webinar stellen wir nicht nur den Airbag-Trade vor, sondern gehen auch ausführlich auf das Thema „Hedging mit einzelnen Optionen“ ein. Die Teilnehmer erhalten eine Exceltabelle, mit der sich der optimale Hedge finden lässt. Die Antworten auf oben genannte Fragen lassen sich damit finden. Falls das auf Ihr Interesse stößt: hier finden Sie weitere Infos und die Bestellmöglichkeit für das Hedge-Webinar: https://www.optionsuniversum.de/produkt/hedge-trades/